Nachhaltigkeitsberichterstattung (CSRD und VSME)

Einigung zur Vereinfachung der Anforderungen an die Nachhaltigkeitsberichterstattung

16.12.2025 Abschluss der Trilogverhandlungen | Die finalen Berichtsgrenzen für die CSRD stehen fest

Künftig gilt die Berichtspflicht erst ab 1.000 Mitarbeitenden und einem Umsatz von über 450 Mio. €. Kleinere Unternehmen mit weniger als 1.000 Beschäftigten werden davor geschützt, dass die Verantwortung für Berichte auf sie abgewälzt wird.

Rückblick Omnibus-Paket: Vorschläge zur Vereinfachung der EU-Vorschriften

Ende Januar 2025 stellte die EU-Kommission den Kompass für Wettbewerbsfähigkeit vor, mit dem Ziel die EU wieder wettbewerbsfähig zu machen und nachhaltigen Wohlstand zu sichern.

Am 26. Februar wurde in diesem Rahmen das Omnibus-Paket veröffentlicht, welches zu „weitreichenden Vereinfachungen in den Bereichen Berichterstattung über ein nachhaltiges Finanzwesen [CSRD], Sorgfaltspflichten im Hinblick auf Nachhaltigkeit [CSDDD], EU-Taxonomie, CO2-Grenzausgleichssystem [CBAM] und europäische Investitionsprogramme führen“ soll.

Nachhaltigkeitsberichterstattung zugänglicher und effizienter machen | Die wichtigesten Änderungsvorschläge für die CSRD:

- Reduzierung des Kreises der berichtspflichtigen Unternehmen

- Verschiebung der Berichtspflichten für Unternehmen, die derzeit in den Anwendungsbereich der CSRD fallen und ab 2026 oder 2027 meldepflichtig sind, um zwei Jahre (bis 2028)

- Entlastung von KMU durch begrenzte Berichterstattungsanforderungen (VSME)

- Überarbeitung der ESRS und dadurch Verringerung des Aufwands für die Berichterstattungspflichten

„Stop-the-Clock“ am 3. April: EU-Parlament beschließt Verzögerungen der Richtlinien CSRD und CSDDD

Mit großer Mehrheit stimmt das EU-Parlament einer Verschiebung der neuen Anforderungen zur Nachhaltigkeitsberichterstattung und Sorgfaltspflicht zu. Zuvor hatte das Parlament in einem Schnellverfahren die beschleunigte Behandlung des Vorschlags ("Stop-the-clock") beschlossen. Mit der Entscheidung werden die Verpflichtungen zur Nachhaltigkeitsberichterstattung (Corporate Sustainability Reporting Directive/CSRD) für Unternehmen der sogenannten zweiten und dritten Welle um zwei Jahre verschoben. Zudem wird die Umsetzung der EU-Lieferkettenrichtlinie (Corporate Sustainability Due Diligence Directive/CSDDD) für die größten Unternehmen um ein Jahr hinausgezögert. Mehr Informationen zur Omnibus-Verordnung finden Sie auf der Homepage des Deutschen Nachhaltigkeits Kodex (DNK) oder direkt in unserem Merkblatt (PDF, nicht barrierefrei, 297 KB).

Berichtspflicht: Von der NFRD zur CSRD

Am 5. Januar 2023 trat die Corporate Sustainability Reporting Directive (CSRD) – die EU-Richtlinie zur Nachhaltigkeitsberichterstattung für Unternehmen – in Kraft. Die ersten Unternehmen müssen die neuen Regeln erstmals im Geschäftsjahr 2024 für Berichte anwenden, die im Jahr 2025 veröffentlicht werden.

Die CSRD hat die Non-Financial Reporting Directive (NFRD) erweitert und den Anwendungsbereich deutlich ausgeweitet. Sie modernisiert und verschärft die Vorschriften für die sozialen und ökologischen Informationen, über die Unternehmen berichten müssen. Ein breiterer Kreis von Großunternehmen sowie börsennotierte KMU werden nun verpflichtet sein, über Nachhaltigkeit zu berichten.

Einordnung und Allgemeines

Die CSRD ist Teil des europäischen Green Deals und soll sicherstellen, dass Investoren und andere Interessengruppen Zugang zu Informationen haben, um die Auswirkungen von Unternehmen auf Mensch und Umwelt zu beurteilen. Zudem trägt sie dazu bei, finanzielle Risiken und Chancen bewerten zu können, die sich aus dem Klimawandel und anderen Nachhaltigkeitsthemen ergeben.

Die CSRD ist das Rahmenwerk der europäischen Nachhaltigkeitsberichterstattung. Sie verfolgt die Ziele von Vergleichbarkeit, Transparenz sowie ein einheitliches Berichtsformat und standardisierte Berichtsanforderungen. Das Ergebnis der Berichterstattung ist die Nachhaltigkeitserklärung (Sustainabilty Statement) - kurz CSRD-Bericht – und wird im Lagebericht verortet.

Der Standard: ESRS der EFRAG

Die EFRAG (European Financial Reporting Advisory Group) als Stimme Europas der Unternehmensberichterstattung ist eine private Vereinigung, die 2001 mit Unterstützung der Europäischen Kommission gegründet wurde, um dem öffentlichen Interesse zu dienen. Ihre Mitgliedsorganisationen sind europäische Interessenverbände, nationale Organisationen und Organisationen der Zivilgesellschaft.

Im Jahr 2022 erweiterte die EFRAG ihren Auftrag aufgrund der neuen Rolle, die ihr in der CSRD zugewiesen wurde. Sie soll zusätzlich die Europäische Kommission in Form von Entwürfen für die Europäische Nachhaltigkeitsberichterstattungsstandards und/oder Entwürfen für Änderungen dieser Standards technisch beraten. Es enstanden die ESRS (European Sustainability Reporting Standards) als einheitliche europäische Nachhaltigkeitsberichterstattungsstandards, basierend auf den Vorgaben der CSRD.

Umfang der ESRS

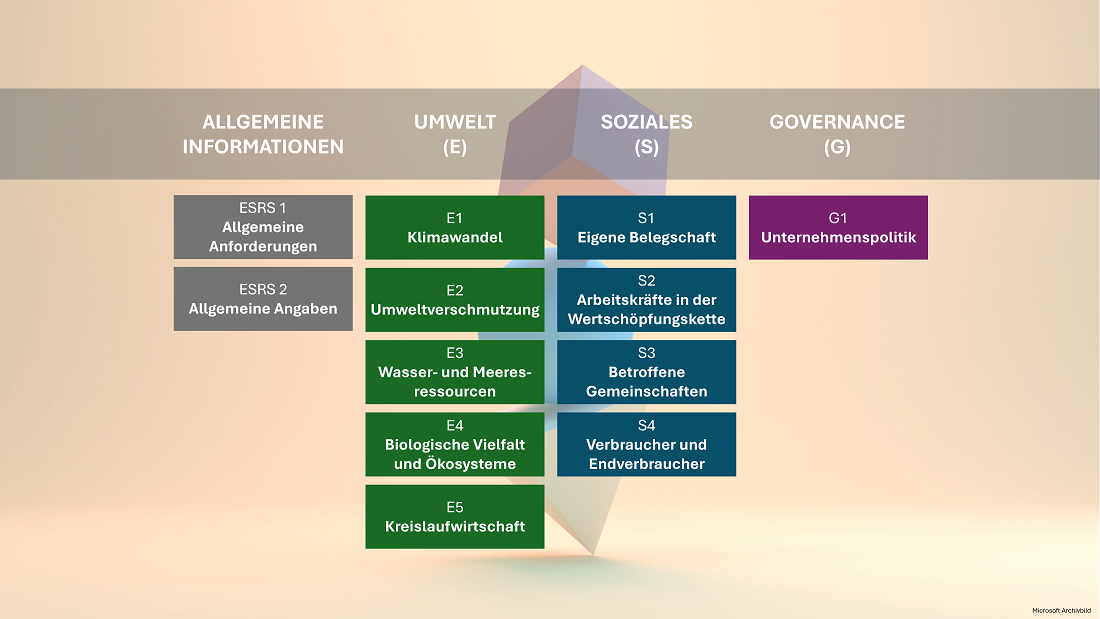

Das ESRS Set 1 der European Sustainability Reporting Standards umfasst zwölf ESRS-Standars. Zwei übergreifende bzw. querschnitts-ESRS (ESRS 1 und 2) und zehn themenspezifische ESRS in den Bereichen Umwelt (Environment: E1-5), Soziales (S1-4) und Governance (G1).

Bei den beiden Querschnittsstandards legt ESRS 1 (General Requirements) allgemeine Anforderungen an die Nachhaltigkeitsberichterstattung fest und ESRS 2 (General Disclosures) definiert themenübergreifende Berichtsanforderungen. Genauer:

- ESRS 1 (das „Handbuch“) beinhaltet die Anwendungsregeln, die Berichtsstruktur und -prinzipien. Es umfasst Vorgaben zur doppelten Wesentlichkeit, zum Einbeziehen von Interessengruppen (Stakeholder) und die Berichterstattung über Liefer- und Wertschöpfungsketten.

- ESRS 2 ( die „Pflichtlektüre“) erläutert die Governance-Strukturen, Strategien und Geschäftsmodelle in Bezug auf Nachhaltigkeitsthemen. Es beschreibt den Prozess zur Ermittlung wesentlicher nachhaltigkeitsbezogener Auswirkungen (Impacts), Risiken und Chancen (Opportunities) [IRO]. Es legt außerdem Mindestberichtsanforderungen fest zu Unternehmenspolitiken, Maßnahmen, Kennzahlen und Zielen.

Die ESRS umfassen mehr als 1.100 qualitative und quantitative Datenpunkte. Die Wesentlichkeitsanalyse dient als Filter und stellt die wesentlichen Datenpunkte für den CSRD-Bericht heraus. Weitere Erläuterungen zu den ESRS 1 und 2 finden Sie hier.

Wesentlichkeitsanalyse als Herzstück

Das Ziel der Wesentlichkeitsanalyse ist es, Nachhaltigkeitsaspekte, die für ein Unternehmen von Relevanz sind, zu identifizieren. Nur wesentliche Themen sind zu berichten. Nicht wesentliche Themen können (teilweise) ohne Begründung ausgelassen werden.

„Ob ein Nachhaltigkeitsthema einen wesentlichen Charakter für ein Unternehmen hat, lässt sich aus unterschiedlichen Perspektiven untersuchen. [Einerseits], ob die Geschäftstätigkeit einen Einfluss auf die Umwelt oder Gesellschaft hat. Dieser Einfluss kann sowohl positiv als auch negativ sein. Diese Dimension der Wesentlichkeit wird „Impact Materiality“ genannt. [...]

Andererseits kann ein Thema auch das Unternehmen und seine Fähigkeit, Gewinne zu erzielen, Kredite aufzunehmen oder Versicherungen abzuschließen, beeinflussen. In diesem Fall spricht man von „Financial Materiality““ (siehe Beitrag von Kirchhoff Consult zur Wesentlichkeitsanalyse)

Im Umwelt- und Klimapakt Bayern entwickelte das Infozentrum UmweltWirtschaft (IZU) am Landesamt für Umwelt in Kooperation mit dem Bayerischen Industrie- und Handelskammertag e.V. (BIHK) die Handlungshilfe „10 Schritte zur CSRD“ sowie ein Excel-Tool für die Wesentlichkeitsanalyse zum Download.

Vereinfachter (freiwilliger) Standard VSME

Der Voluntary SME-Standard (VSME) ist ein freiwilliger Berichtstandard, der nicht-börsennotierte kleine und mittlere Unternehmen (KMU) in der EU dabei hilft, ihre Nachhaltigkeitsaktivitäten und -ziele zu dokumentieren. Der Standard wurde entwickelt, um den steigenden Anforderungen an die Nachhaltigkeitsberichterstattung gerecht zu werden und insbesondere KMU zu entlasten, die indirekt von CSRD betroffen sind (siehe Trickle-Down-Effekt).

Der VSME bietet einen europaweit akzeptierten Rahmen, der KMU von individuellen Anfragen entlasten kann. Die EFRAG hat Ende 2024 den finalen Entwurf des VSME an die EU Kommission übergeben.

Mit dem Omnibus-Nachhaltigkeitspaket von Februar 2025 weist die EU-Kommission dem VSME eine größere Bedeutung zu. Zukünftig, so die Empfehlung, sollen Unternehmen unter 1000 Mitarbeitern Nachhaltigkeitskennzahlen mittels des VSME freiwillig berichten.

Ende Mai 2025 wurden drei neue Unterstützungsangebote für KMU von der EFRAG veröffentlicht, darunter eine Excel-Vorlage für die Datenerfassung.

Umfassendes Informationsmaterial und Downloads bieten wir Ihnen auf der Website der BIHKs (Bayerische Industrie- und Handelskammern) hier an.

Im Umwelt- und Klimapakt Bayern entwickelte das Infozentrum UmweltWirtschaft (IZU) am Landesamt für Umwelt in Kooperation mit dem Bayerischen Industrie- und Handelskammertag e.V. (BIHK) die Handlungshilfe „5 Schritte zum VSME“ sowie eine Excel-Handreichung zur Identifikation von VSME-Offenlegungspflichten“ zum Download.

Weiterführende Link

Finale Fassung der Corporate Sustainability Reporting Directive (CSRD) - Richtlinie (EU) 2022/2464

ESRS-Umsetzungsleitfäden der EFRAG in englischer Sprache:

- Implementation Guidance 1: Wesentlichkeitsanalyse

- Implementation Guidance 2: Wertschöpfungskette

- Implementation Guidance 3: Detaillierte ESRS-Datenpunkte

Deutscher Nachhaltigkeitskodex (DNK): Kostenlose Unterstützung für eine CSRD-konforme Nachhaltigkeitsberichterstattung und DNK-Fatsheet zur CSRD

Themenseite der Europäischen Kommission zu „Corporate Sustainability Reporting“ und „Arbeitsprogramm 2025“, das Strategien, Aktionspläne und Rechtsetzungsinitiativen beinhaltet, um ein starkes, sicheres und wohlhabendes Europa zu schaffen.

Webinarreihe des BIHK zu „Novelle der Nachhaltigkeitsberichterstattung"

Ihre Ansprechpartner

-

Jonas Sassenhausen

Nachhaltigkeitsmanager | Bildungsmanager CSR

-

Elke Neumann

Bildungsmanagerin CSR | Nachhaltigkeitsmanagerin | Unternehmenstrainings

Webcode: P1340